Как Китаю пришлось спасать страну от микрокредитов

Автор – Леонид Ковачич

Поначалу китайские власти рассматривали микрокредиты как полезный инструмент в борьбе с бедностью и даже рекламировали их в госСМИ. Но вскоре этот инструмент вышел из-под контроля и стал угрожать стране всесторонней катастрофой: от массовых протестов общенационального масштаба до обвала на финансовых рынках, по типу американского кризиса 2008 года.

Китайские власти наводят порядок в сфере потребительского кредитования и микрозаймов. Комиссия по регулированию банковской деятельности КНР, а также Народный банк Китая совместно приняли документ «Уведомления об упорядочивании и регулировании деятельности микрофинансовых организаций (МФО). Новые правила, полный текст которых будет опубликован позднее, устанавливают предельно допустимую процентную ставку для микрокредитов, разъясняют порядок предоставления займов, ограничивают работу коллекторов, устанавливают правила формирования капитала таких организаций. Для кредиторов меры можно назвать драконовскими. Но принимать их надо было срочно. По заявлению китайских регуляторов, беспорядочное потребительское кредитование загоняет граждан в кредитную ловушку и угрожает стабильности всей финансовой системы страны.

iPhone ценою жизни

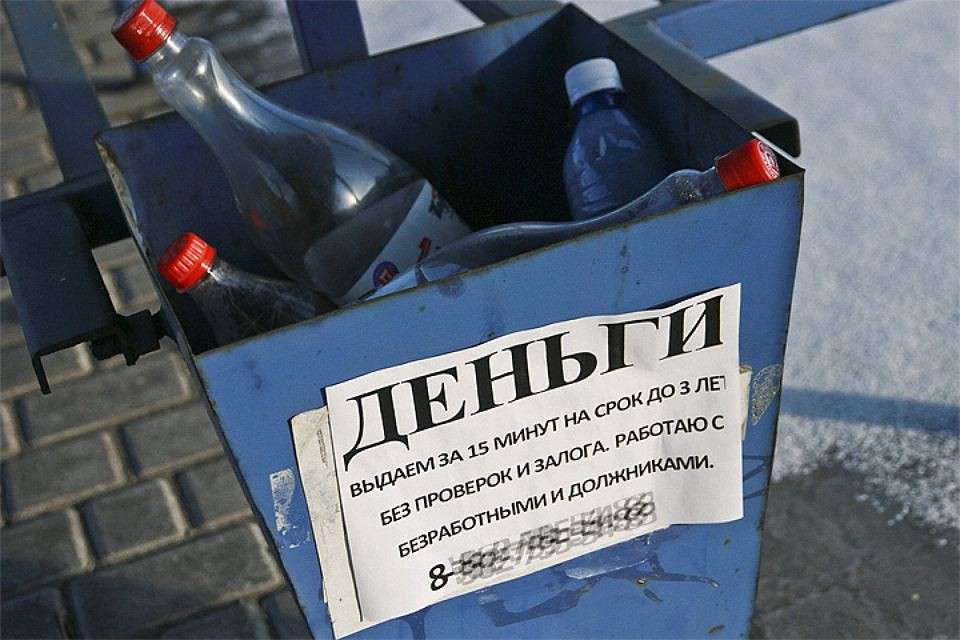

Девятнадцатилетняя студентка из Шэнси всего лишь хотела купить iPhone 6s Plus. Ей не хватало 12 тысяч юаней (около $1800). Просить деньги у родителей она стеснялась – родители крестьяне и так экономили на всем, чтобы только их единственная дочь получила хорошее образование. В университетском кампусе она увидела рекламу микрокредитов. Компания предлагала оформить кредит за 15 минут на любые цели без залога и поручителей.

Доверчивая девушка обратилась в организацию и действительно через считаные минуты получила деньги. Все условия договора студентка, видимо, до конца не прочитала. Оказалось, что, помимо тела кредита 12 тысяч юаней и почти 40% годовых, ей еще предстоит выплатить некий «сервисный сбор» 4000 юаней. Девушка поняла, что расплатиться своими силами не сможет, и взяла другой кредит, на оплату предыдущего, потом еще и еще. В итоге долг за iPhone составил более 230 тысяч юаней (около $35 тысяч).

Ситуация казалась безвыходной. И студентка решила покончить с собой. К счастью, ее с пузырьком снотворного в руках вовремя заметил отец и отговорил от такого поступка. Родители потратили все свои сбережения до копейки, но все равно остались должны еще около 60 тысяч юаней (примерно $9000). Эта история разошлась в китайских соцсетях. Пользователи интернета советовали обратиться в суд.

Возможно, теперь у родителей студентки есть шансы выиграть дело. Такие высокие ставки процента и раньше были запрещены законом, а по новым правилам выдавать займы людям, у которых нет стабильного источника дохода, МФО не могут.

Не копи – купи

Исторически в Китае жить в долг считалось зазорно. Многие поколения китайцев упорно работали и откладывали деньги на черный день. Поэтому в стране была чрезвычайно высокая норма накопления и низкое потребление. Но все изменилось, когда на рынок вышло поколение 90-х. Они выросли в относительном достатке и привыкли потреблять гораздо больше своих родителей. Типичная логика нынешнего поколения: жить надо не потом, а сейчас. Деньги обесцениваются, их надо тратить, а не откладывать на потом.

Финансовые структуры обратили внимание на этот тренд еще в середине 2000-х. Тогда банки стали выдавать кредитные карты студентам, часто привлекая их разными плюшками: кешбэком, скидками в магазинах при оплате картой, подарками от банка. Для финансовых структур китайские студенты стали настоящей находкой. Уже в 2008 году 15% всех розничных покупок потребительских товаров совершалось с помощью кредитных карт, тогда как за два года до этого их было всего 4,8%. Два года быстрого роста потребления в кредит – как раз то время, когда банки активно выдавали кредитки студентам.

Но вскоре головокружение от успехов сменилось разочарованием: готовые на безудержное потребление молодые люди еще не состоялись в финансовом плане, поэтому обеспечить высокую норму потребления на свои собственные средства они все равно не могли. Родители отнимали у своих детей иногда по десятку различных кредиток, из последних средств расплачивались с их долгами, которые доходили до нескольких сотен тысяч юаней. Тогда финансовые власти вовремя отреагировали, и в 2009 году китайский ЦБ запретил выдавать кредитные карты студентам без источника дохода, а также лицам моложе 18 лет.

В то время уже стали появляться микрофинансовые организации, но их популярность была невелика. О том, какие риски может нести их деятельность, мало кто задумывался. Необходимость в жестком регулировании этой отрасли была неочевидна. Официальный документ, регулирующий деятельность МФО – «Руководящие мнения Комиссии по регулированию банковской деятельности КНР и ЦБ КНР о тестировании МФО» – появился в 2008 году. Но он описывал лишь базовые принципы – что такое МФО, как формируется капитал МФО, к какому ведомству относится их регулирование и так далее.

Так, например, в документе сказано, что фонды МФО формируются за счет уставного капитала, внесенного акционерами, добровольных взносов акционеров, а также за счет банковских кредитов. Но МФО может брать кредит не более чем в двух банках. А сумма банковского займа не должна превышать 50% от чистого объема капитала компании. Кому выдавать кредиты, какова процедура истребования долга, какие могут быть процентные ставки – ничего этого документ не регламентирует.

Микрокредит против бедности

В то время китайские власти рассматривали микрокредиты как полезный инструмент в борьбе с бедностью. И это вполне логично: первые в мире МФО создавались именно для этой цели. В 1970-х экономист из Бангладеш Мухаммед Юнус начал выдавать свои деньги в долг малоимущим предпринимателям, чтобы те могли использовать их для развития бизнеса. Именно он стал основателем Grameen Bank – первой микрофинансовой организации в мире, и получил Нобелевскую премию за вклад в борьбу с бедностью.

Китай решил воспользоваться мировым опытом. В 2015 году Госсовет КНР опубликовал «Программу развития финансовой системы, доступной для всех групп населения, 2016–2020». В ней значительная роль отводилась микрокредитам. «Нужно стимулировать создание финансовыми структурами инновационных продуктов, в том числе продвижение микрокредитных продуктов, микрокомпаний по страхованию жизни. Необходимо расширять каналы финансирования микрокредитных компаний и ломбардов», – говорится в программе.

Упор на микрокредиты был сделан в первую очередь в борьбе с бедностью на селе. Главное информагентство страны «Синьхуа» рапортовало о том, как счастливый фермер легко получил кредит через мобильное приложение Ant Financial (входит в группу Alibaba), купил трехколесный мотоцикл с тележкой и стал зарабатывать на жизнь мелкими грузоперевозками. Он спокойно живет на своей малой родине, ему уже не надо ехать в прибрежные города на заработки. В сотрудничестве с Китайским фондом по борьбе с бедностью компания Ant Financial работает в 245 беднейших регионах и предоставила кредитов 160 миллионам крестьян, сообщало «Синьхуа».

Предприимчивые финансисты быстро уловили этот сигнал. Сначала в 2007 году в Китае появились платформы p2p-кредитования, и рынок начал бурно расти, в среднем на 234% в год. К началу 2017 года он достиг $290 млрд. Регуляторы не вмешивались до тех пор, пока в 2016 году не случился скандал с крупнейшей на тот момент платформой Ezubao, оказавшейся финансовой пирамидой. Компания увела $7,3 млрд у 900 тысяч инвесторов.

Тогда Комиссия по регулированию банковской деятельности выпустила правила, по которым физические лица не могут занимать более 200 тысяч юаней (около $30 тысяч) на одной p2p-платформе, а общая сумма долга по всем платформам не должна превышать 1 млн юаней. Кроме того, р2р-платформам запретили аккумулировать капитал, каждая p2p-компания теперь должна вести свою деятельность исключительно через депозитарный банк, причем для каждой платформы он только один. В таких условиях p2p-платформам работать стало невыгодно. Тогда компании стали сами напрямую предоставлять потребкредиты населению.

Количество МФО стало быстро увеличиваться. Кроме того, бывшие p2p-платформы, например PPDAI, также переключились на предоставление микрозаймов. Не отставали и технологические гиганты – Alibaba и Tencent, предоставляя пользователям своих электронных кошельков возможность моментально получить некоторую сумму денег на покупки, причем с льготным периодом погашения – по сути, такая альтернативная кредитная карта.

Все это привело к тому, что потребление, на которое так давно надеются китайские власти как на будущий двигатель роста ВВП, наконец-то начало расти. По данным Министерства коммерции КНР, доля потребления в приросте ВВП в 2016 году была 64,6%, в 2017 году ожидается, что превысит 70%. По данным министерства, розничные продажи потребительских товаров превысят 37 трлн юаней в этом году. При этом совокупный объем выданных без залога и поручителей микрозаймов, по подсчетам CBRC, достигает 1 трлн юаней, а всего в стране на данный момент действует более шести тысяч МФО.

Акулы микрозаймов

Однако впоследствии в СМИ стали всплывать жуткие подробности работы МФО. То крупнейшая платформа интернет-кредитования, Qudian, которая, кстати, недавно вышла на IPO в Нью-Йорке, вымогает обнаженные фотографии у студенток в качестве залога за кредит. То МФО нанимают танцующих и поющих бабушек, которые водят хороводы вокруг дома должника и нараспев сообщают всей округе о нечестном поведении хозяина.

Некоторые компании даже стали привлекать в качестве коллекторов ВИЧ-инфицированных сотрудников, которые ходят по домам должников с табличками «У меня ВИЧ». Коллекторы обещали сидеть в доме должника до тех пор, пока долг не будет погашен. Иначе, угрожали коллекторы, они будут хвататься руками за все предметы и посуду и таким образом заразят всех членов семьи. Это пугало не очень разбирающихся в медицине крестьян.

Зачем МФО идут на такие странные меры выбивания долгов? Дело в том, что еще в 2015 году Верховный суд КНР постановил, что суммарная стоимость кредита не может превышать 36% годовых. Это значит, что решить в правовом поле проблему неплатежей по кредитам с более высокой процентной ставкой попросту невозможно. Поэтому единственный способ для МФО истребовать у должника выплаты по кредиту – обращаться к коллекторам и использовать такие нестандартные методы.

С одной стороны, в МФО кредит может получить практически любой человек без залога и поручителей. С другой – при оформлении кредита организация запрашивает у клиента большое количество личных данных. Кроме того, с развитием интернета и технологий мобильных платежей компании обладают огромным массивом разнообразной информации. Ведь мобильный телефон знает практически все: где человек бывает, с кем общается, причем не только в соцсетях, но и вживую (за счет сопоставления данных о геолокации), какие покупки делает и каков его среднемесячный оборот средств.

Проанализировав эти большие данные, компания может оценить платежеспособность клиента лучше любой традиционной системы скоринга. Когда вся жизнь человека как на ладони, он становится легкой мишенью для коллекторов. Тем более в Китае компании достаточно легко относятся к вопросу передачи личных данных третьим лицам. На днях, например, сообщалось об утечке данных пользователей Wechat, Alipay и Sesame Credit. В сентябре China Daily писала об аресте 410 человек в провинции Гуандун, которые торговали персональными данными из кредитных организаций. Всего было конфисковано более 100 млн файлов с личными данными пользователей.

Все это создает большие социальные риски. Это гораздо опаснее, чем трудовые конфликты, земельные споры, обманутые дольщики. Потому что с развитием интернет-финансов жертвы микрокредитов могут появляться по всей стране, переводя конфликт в общенациональный масштаб.

Есть еще один немаловажный момент: поскольку в Китае государство долгое время сохраняло абсолютную монополию на любую финансовую деятельность, в головах людей до сих пор сидит убежденность, что государство за все отвечает и будет следить за соблюдением справедливости и их прав. Именно поэтому государство и вмешалось сейчас, пока тысячи или миллионы обанкротившихся должников не пошли с вилами на Чжуннаньхай.

Помимо этого, деятельность МФО стала создавать и системные финансовые риски. Регулирующий документ 2008 года регламентировал лишь пропорцию банковских займов в капитале МФО. Но компаниям ничто не мешало найти другие источники финансирования. МФО стали пополнять свои балансы с помощью выпуска ценных бумаг, обеспеченных этими задолженностями (ABS).

Допустим, микрофинансовая организация выдала какое-то число потребительских кредитов. Затем она продает права требования спецюрлицу SPV. SPV формирует пул активов и выпускает по ним ABS. Далее ABS передается консорциуму андеррайтеров, которые обеспечивают размещение этих ценных бумаг. Размещение может быть частным между ограниченным кругом инвесторов. Кроме того, такие ABS торгуются на Шанхайской и Шэньчжэньской фондовых биржах. Например, одна лишь Ant Financial выпустила ABS, обеспеченные потребкредитами, на 149 млрд юаней ($22 млрд). JD.com, вторая по величине китайская площадка интернет-торговли, выпустила таких ABS на 9,5 млрд юаней ($1,4 млрд), а компания Baidu – на 1,3 млрд юаней ($196 млн).

Конечно, субординированные транши (самые рискованные) остаются, как правило, на балансе оригинатора. Однако примечательно, что местные рейтинговые агентства присваивают рейтинги AAA и АА+ для старших и мезонинных траншей. Ситуация еще более рискованная, чем с печально известными американскими CDO, которые вызвали финансовый кризис 2008 года. CDO тоже присваивался максимально высокий рейтинг, но они хотя бы были обеспечены ипотечными кредитами, где недвижимость была в качестве залога. И то практика показала, что такие облигации оказались ненадежными. Что уж говорить об облигациях, обеспеченных микрокредитами, по которым вовсе нет никакого залога.

Смена курса

Теперь китайские власти пытаются купировать все эти риски. Согласно новым уведомлениям, выпущенным регулирующими органами, ставка по микрокредитам, включая все платежи и сервисные сборы, не должна превышать 36% годовых. Кроме того, в договоре займа должна быть прописана именно годовая ставка процента, а не месячная или дневная. Это важная мера, поскольку МФО, пользуясь низкой финансовой грамотностью населения, зачастую указывают привлекательные ставки процента за день, дезориентируя своих клиентов (эта проблема характерна не только для Китая, в опросе «Коммерсанта» только 22% смогли верно ответить на вопрос: «Какую ставку по кредиту вы считаете более выгодной – 1% в день или 70% в год?»).

Кроме того, по новым правилам микрокредиты запрещено предоставлять заемщикам без стабильного источника дохода: безработным, студентам и так далее. Пролонгация кредита не может производиться более двух раз. Согласно уведомлениям, компании должны активно использовать новые технологии, в том числе больше данные, чтобы тщательно оценивать платежеспособность клиента и не предлагать ему займы на сумму большую, чем он может себе позволить. Вместе с тем уведомления призывают уделять больше внимания охране личных данных и запрещают нелегальную передачу личной информации третьей стороне.

Существенные ограничения вводятся на работу коллекторов. Теперь они не могут использовать насильственные меры, не могут вмешиваться в частную жизнь клиента или оказывать на него моральное давление. Кроме того, отныне они должны общаться по поводу возврата долга исключительно с самим заемщиком, запрещается давление на третью сторону, например родственников или друзей должника.

Регулятор также ввел меры стабилизации финансовой системы. Хотя для МФО по-прежнему не запрещена секьюритизация, банкам теперь запрещено инвестировать средства фондов по управлению активами в облигации, обеспеченные микрокредитами.

Выдача лицензий для новых МФО будет приостановлена. Те организации, которые работают без специальной лицензии, теперь оказались вне закона, их деятельность будет прекращена. А те МФО, которые уже получили специальную лицензию, будут снова проверяться на соответствие новым уведомлениям. В случае каких-либо нарушений компаниям грозят санкции: от приостановки деятельности до отзыва имеющейся лицензии.

Безусловно, новые меры направлены на защиту потребителей. Для МФО это большой удар и, как полагают участники рынка, не многие смогут его пережить. С другой стороны, эта мера позволит упорядочить рынок, оставив в игре лишь сильнейших представителей. Уже сейчас понятно, что у крупных компаний вряд ли возникнут проблемы с выполнением новых указаний. Некоторые решили даже сыграть на опережение. Например, Ant Financial сообщила, что не будет предоставлять займы по ставке выше 24% годовых, еще за неделю до того, как в дело вмешались регуляторы.

Микрокредит – смертельная опасность!

Более подробную и разнообразную информацию о событиях, происходящих в России, на Украине и в других странах нашей прекрасной планеты, можно получить на Интернет-Конференциях, постоянно проводящихся на сайте «Ключи познания». Все Конференции – открытые и совершенно безплатные. Приглашаем всех просыпающихся и интересующихся…